design by 슝슝

네이버마저 성장이 꺾였습니다

네이버의 2023년 2분기 실적이 공개되었습니다. 매출과 영업이익 모두 분기 역대 최대 실적을 기록하였는데요. 커머스와 콘텐츠 매출이 40%대의 높은 성장률로 실적을 견인했다고 합니다. 하지만 마냥 긍정적인 면모만 있는 건 아닙니다. 커머스, 그것도 국내 실적만 따로 떼서 보면, 위기라고 해도 어색하지 않을 정도로 위험한 신호가 감지되고 있기 때문입니다.

가장 문제가 되는 지점은 역시 거래액 성장률입니다. 포시마크를 제외한 네이버의 국내 이커머스 거래액 성장률은 전년 동기 대비 8.6% 성장에 그쳤는데요. 올해 시장 평균 성장률이 7.3%라는 것을 감안하면 사실상 거의 제자리걸음을 한 셈입니다. 바로 직전인 1분기만 해도 네이버는 전년 동기 대비하여 시장 평균인 7.0%보다 거의 2배에 가까운 13.2% 성장했었기에, 더욱 아쉬운 성적표입니다.

그에 반해 쿠팡은 올해 2분기에도 전년 대비 21%나 성장했습니다. 사업 특성상 거래액 성장률도 최소 이 정도 수준이 될 거라는 점을 고려하면요. 결국 쿠팡과의 격차는 더욱 벌어질 수밖에 없는 상황인 거죠. 여기에 더해, 네이버 컨퍼런스콜 전문을 살펴보면, 갈수록 제휴몰과 스마트스토어 언급량이 줄어들고 있다는 걸 알 수 있습니다. 반면에 브랜드스토어와 크림 같은 버티컬 서비스는 보다 강조하여 언급되고 있고요. 이를 기반으로 볼 때, 네이버 내부적으론 쿠팡과의 외형 거래액 규모 경쟁을 사실상 포기한 것이 아닐까 싶을 정도입니다.

성장보다는 수익입니다

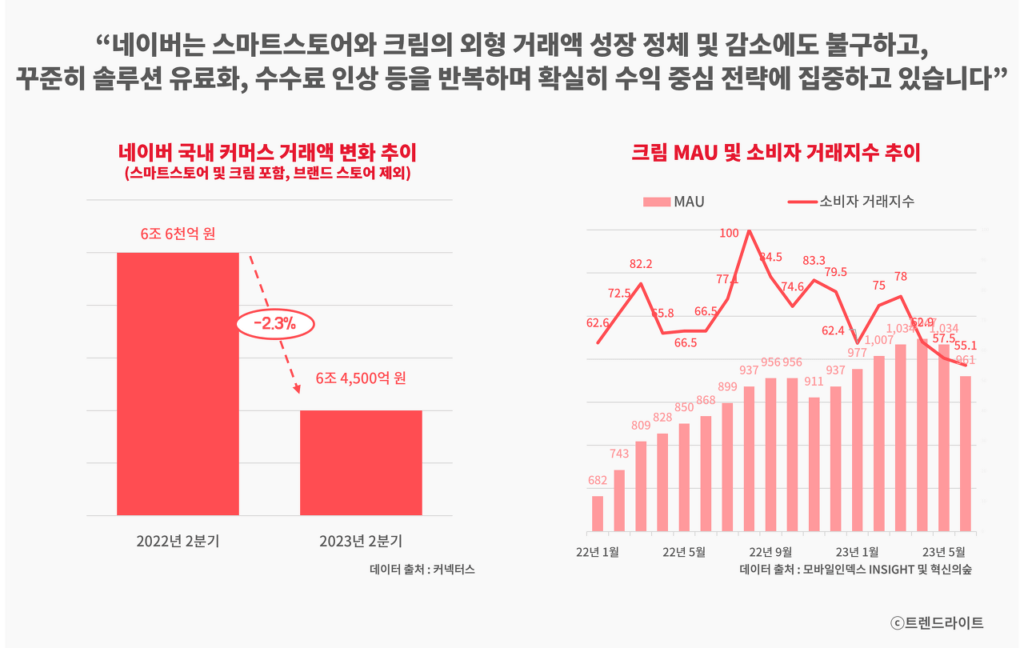

그럼에도 불구하고 커머스 매출액 성장률이 전년 동기 대비 44.0%나 되었던 건, 결국 거래액 대비 매출 비중, 즉 take-rate에서 상당한 실적 개선이 이루어졌다는 걸 뜻합니다. 실제 최근 네이버의 행보는 기존 친셀러 정책에서 벗어나 수익 기조로 바뀐 지 오래입니다. 올해 3월에 정기구독 솔루션 사용료 부과에 나선 것에 이어, 4월에는 커머스 솔루션까지 유료화하였습니다. 심지어 최근에는 도착보장 솔루션마저 유료화가 임박했다는 소식마저 전해졌고요. 이처럼 네이버가 급격한 수익성 강화에 나선 건 외부 환경이 변화한 것도 일부 영향을 미쳤겠지만, 무엇보다 기존 사업 모델로는 성장 한계에 도달했다는 판단을 내려서가 아닐까 싶습니다. 특히 한때 무섭게 성장하던 스마트스토어와 크림은 거래액 정체를 넘어, 심지어 거래액이 전년 대비 줄어든 걸로 추정됩니다.

네이버는 거래액 외형 성장 둔화에도 불구하고 오직 수익 만을 바라보고 있습니다

그래서인지 심지어 크림은 올해 들어서만 무려 4차례나 수수료를 인상하였습니다. 작년 4월 이전까지만 해도 무료였는데, 8월부터는 최대 8%의 수수료를 수취하게 되었습니다. 재밌는 건 같은 기간 크림의 트래픽은 정체 상태였고요. 거래액은 작년 하반기부터 하향세였음에도 불구하고, 수수료 인상을 멈추지 않았다는 점입니다. 여기서 네이버가 적어도 국내 커머스 사업에선 거래액 규모 성장보다는, 수익 증대를 더 중요시하고 있다는 것이 적나라하게 드러납니다.

어쩌면 포시마크라는 새로운 성장 엔진을 확보하였기에, 네이버로써는 굳이 무리할 필요가 없는 것도 사실입니다. 또한 이와 같은 네이버의 국내 커머스 사업 행보는 북미의 쇼피파이를 연상케 하기도 하는데요. 아마존과 외형 규모로 정면 대결하기보다는, D2C 사업자를 지원하고 여러 부가 서비스 판매로 추가 수익을 확보하는 쇼피파이의 전략과 네이버는 확실히 닮아 있습니다. 특히 네이버의 경우 이미 강력한 쇼핑 검색 트래픽을 기반으로 한 막대한 광고 매출을 확보하고 있었습니다. 따라서 여기에 부가 솔루션 판매 수익이나 버티컬 수수료가 더해진다면, 국내 커머스 사업은 앞으로 확실한 캐시카우* 역할을 충실히 해낼 것으로 보입니다.

캐시카우: 성장 가능성은 낮아도 꾸준한 수익을 내는 기업, 제품, 서비스를 일컫는 용어입니다

쇼핑이 흔들리면 검색도 흔들립니다

얼핏 보면 네이버의 전략은 매우 합리적으로 보입니다. 최수연 대표가 직접 인정했듯이, 쿠팡에 비해 배송 서비스가 열위에 있기 때문에 외형 거래액 규모 격차를 다시 좁히기는 매우 어렵기 때문입니다. 하지만 더 장기적으로 보면 이러한 일종의 전략적 포기가, 네이버 사업의 근간을 뒤흔드는 악재가 될지도 모릅니다.

왜냐하면 네이버 모든 비즈니스의 본진 역할을 하는 검색 사업이 위기에 처했기 때문인데요. 근래 들어 네이버의 검색 시장 점유율은 지속적으로 하락하고 있습니다. 아무리 해외 신사업이 기대 이상의 성과를 거두더라도, 국내 사업 자체가 위축되면 의미가 없습니다. 그런데 여기서 미국처럼 아마존이 쇼핑 관련 검색 트래픽을 장악했듯이, 이를 쿠팡에게 빼앗긴 다면 검색 시장 내 네이버의 입지는 더욱 좁아질 수밖에 없습니다. 결국 검색 시장에서의 점유율 하락을 방어하기 위해서라도, 네이버는 커머스 규모 경쟁에서 완전히 발을 빼는 일은 없어야 합니다. 따라서 앞으로 브랜드스토어와 도착 보장을 기반으로 보다 더 큰 성장을 만들 방안에 대한 추가적인 고민이 필요하지 않을까 싶네요.

🥤트렌드라이트 구독하기 : https://page.stibee.com/subscriptions/41037?groupIds=269377